A Reforma Tributária sobre o consumo está redesenhando o calendário fiscal brasileiro e exige uma mudança imediata de postura por parte dos contribuintes. Com a recente publicação da Resolução CGSN nº 186/2026, as empresas que pretendem ingressar ou permanecer no regime do Simples Nacional em 2027 enfrentam uma alteração drástica em sua rotina: o prazo de opção foi antecipado para o segundo semestre do ano anterior.

Diferente da prática histórica de realizar essa escolha em janeiro, a formalização deverá ocorrer agora entre 1º e 30 de setembro de 2026, produzindo efeitos a partir de janeiro de 2027.

Essa mudança no cronograma impõe um alerta sobre a regularização de pendências fiscais. Muitas empresas possuem o costume de buscar o saneamento de débitos tributários apenas no início do ano de exercício. No entanto, com o novo calendário, a regularidade fiscal passa a ser um pré-requisito a ser cumprido já em setembro de 2026.

A inércia em antecipar esse planejamento de regularização pode acarretar o indeferimento da opção e a consequente exclusão do regime simplificado por todo o ano de 2027, sem possibilidade de correção tardia.

Além da gestão de prazos, a transição para 2027 introduz a possibilidade de um modelo híbrido de tributação. As empresas enquadradas no Simples Nacional deverão decidir, também em setembro de 2026, se desejam recolher o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) dentro da guia única (DAS) ou pelo regime regular de não cumulatividade plena.

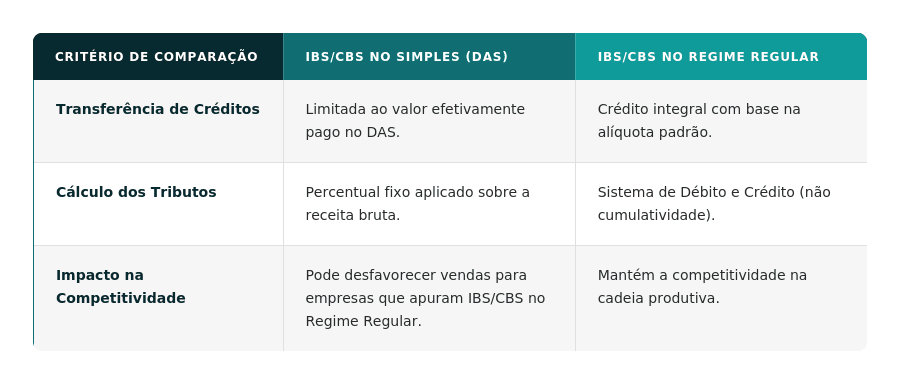

Essa escolha é estratégica e válida, inicialmente, para o primeiro semestre de 2027, sendo especialmente relevante para negócios que operam no mercado B2B e necessitam transferir créditos integrais aos seus clientes, ou para aqueles cuja cadeia de insumos gera créditos que reduzem a carga tributária total.

O quadro abaixo sintetiza as principais comparações entre a apuração do IBS e da CBS no Simples Nacional e no Regime Regular:

Em suma, o novo cenário regulatório não permite mais o planejamento reativo. A antecipação da data de opção obriga os empresários e gestores a revisarem sua situação fiscal com meses de antecedência.

Em suma, o novo cenário regulatório não permite mais o planejamento reativo. A antecipação da data de opção obriga os empresários e gestores a revisarem sua situação fiscal com meses de antecedência.

A análise de viabilidade entre o recolhimento unificado e o regime regular de IBS/CBS torna-se, também, um pilar indispensável para a saúde financeira e a conformidade tributária das empresas no próximo ciclo.

O BGA Advogados permanece à disposição para orientar essa transição e garantir que sua empresa tome a decisão mais eficiente antes que os novos prazos se esgotem.